국가장학금 조건을 알려드리려고 합니다. 기본 지원대상에 포함이 되어야 하며 또한, 국가장학금은 소득분위에 따라 지원금액이 달라지며 이런 소득분위를 확인하실 수 있는 자신의 소득인정액 산정 방법과 쉽고 간편하게 확인하실 수 있는 소득인정액 모의 계산도 알려드리니 활용하시기 바랍니다.

국가장학금

한국 장학재단에서 주관하고 있는 국가장학금은 소득 수준에 연계해서 경제적으로 어려움이 있는 학생들에게 보다 더 많은 국가장학금을 지원해주도록 설계된 장학금입니다.

지원 조건

① 국가장학금 지원대상

| 유형 | 상세 내용 |

| Ⅰ유형(학생직접지원형) | - 대한민국 국적을 가진 대학생 - 소득분위 8구간 이하 대학생 - 성적기준 충족자 - 해당학기 국가장학금 신청 절차(가구원 동의, 서류제출)를 완료하여 소득수준이 파악된 대학생 |

| 다자녀(3자녀 이상) | - 대한민국 국적을 가진 대학생 - 소득분위 8구간 이하 대학생 - 다자녀 가정의 가구원인 대학생 - 해당학기 국가장학금 신청 절차(가구원 동의, 서류제출)를 완료하여 소득수준이 파악된 대학생 |

② 국가장학금 성적기준

| 구분 | 성적 기준(직전 정규학기) | 이수학점 기준(직전정규학기) | |

| 신입, 편입, 재입학생 | 입학 첫 학기에 한하여 성적 및 이수학점 기준 미적용 | ||

| 재학생 | 기초 생활 수급자, 차상위계층 | 백분위점수 70점 이상 | 9학점 이상 이수 |

| 1~3분위 | 백분위점수 80점 이상 * 70점 이상~80점 미만인 경우, 2회에 한해 경고 후 수혜 가능 |

||

| 4~8분위 | 백분위점수 80점 이상 | ||

| 장애인 | 성적 및 이수학점 기준 미적용 | ||

| * 백분위 성적 산출 시, 원래 본인이 받은 성적 적용.(F학점 및 이수 후 학점포기를 포함하여 백분위 산출) * 이수학점 : 취득학점 기준, 수강포기 과목, F학점, 학점포기 과목은 제외 |

|||

신청 방법

신청기간을 확인하신 후 한국장학재단 홈페이지에서 본인이 직접 국가장학금을 신청하셔야 하며 신청 기간 또한, 한국장학재단 홈페이지에서 국가장학금 신청 기간 확인이 가능합니다.

※ 1인당 최대 8회 내에서 국가장학금 지원을 받으실 수 있습니다.

국가장학금 소득분위 지원금액

소득분위는 사회보장 정보시스템을 통해 확인한 가구원 소득, 재산, 금융자산, 부채 등을 반영하여 소득인정액을 산정해 결정되게 되며 소득분위에 따라 국가장학금 지원금액이 달라지게 됩니다.

※ 소득분위 표(2021년 기준)

| 소득분위 구분 | 소구간 경곗값 (월, 2021년 기준) |

연간 최대 지원금액 | 입학시 학기당 지원금액 |

| 기초 생활 수급자, 차상위 계층 |

- | 520만 원 | 등록금 전액 면제 |

| 1분위 | 1,462,887원 이하 | ||

| 2분위 | 2,438,145원 이하 | ||

| 3분위 | 3,413,403원 이하 | ||

| 4분위 | 4,388,661원 이하 | 390만 원 | |

| 5분위 | 4,876,290원 이하 | 368만 원 | |

| 6분위 | 6,339,177원 이하 | 368만 원 | |

| 7분위 | 7,314,435원 이하 | 120만 원 | 60만 원 면제 |

| 8분위 | 9,752,580원 이하 | 67.5만 원 | 33.75만 원 면제 |

| 9분위 | 14,628,870원 이하 | - | - |

| 10분위 | 14,628,870원 초과 | - | - |

소득분위 소득인정액 산정 방법

소득인정액 = ① 소득 평가액(월) + ②재산의 소득 환산액(월)

① : 가구의 근로소득, 사업소득, 재산소득, 연금소득 등을 공제금액을 제외하고 월 기준으로 합산

- 소득 유형

- 재산 유형

근로소득 사업소득 재산소득 기타 소득 상시근로소득, 일용근로소득 등 농·임·어업소득, 기타 사업소득 등 임대소득, 연금소득 등 공적이전소득 등

② : (재산 - 기본재산액 - 부채) x 월 소득 환산율

일반재산 금융재산 자동차 토지, 주택(건축물), 전월세 보증금(임차보증금) 등 예금, 적금, 주식, 보험 등 승용차, 승합차, 화물차, 특수자동차 등 *장애인 소유 자동차는 1대에 한하여 면제

* 기본재산액 공제 및 부채 차감은 '일반재산, 금융재산'에 한하여 순서대로 적용(자동차는 적용대상 제외)

* 기본재산액 공제 및 부채 차감 후 '일반재산, 금융재산'이 '- (음수, 마이너스)'일 경우 '0원으로 적용'

- 월 소득환산액

- 기본공제액(기본 재산액)

소득평가액(월) 재산의 소득환산액(월) 소득환산율(월) 소득 - 소득공제 (재산-기본재산액(6,900만 원)-부채) x 월 소득 환산율

* 자동차의 경우, 기본재산액 공제·부채 적용과 관계없이 소득 환산율(월 4.17%/3) 적용일반재산 : 월 4.17%/3

자동차 : 월 4.17%/3

금융재산 : 월 6.26%/3* 가액 기준 : 일반재산(시가표준액 등), 금융재산(조회 가액), 자동차(보험개발원 가액 등)

기본공제 6,900만 원(기본적 생활 유지 필요한 금액, 소득환산에서 제외되는 재산 가액) 소득공제 - 신청인(대학생)의 근로·사업소득 130만 원 정액 공제

- 신청인(대학생) 및 가구원의 일용근로소득은 50% 정률 공제

* 단, 신청인(대학생)은 정액 공제금액과 정률 공제금액 중 큰 금액을 적용

- 부채

1) 사회보장 정보시스템을 통해 조사되는 금융기관(한국 주택금융공사 포함) 부채

* 신용카드 연체액 부채 반영(단, 3개월 이상 연체액 50만 원 이상의 금액은 원금에 한함)

* 마이너스 통장, 한도대출, 기업대출, 카드론 등은 제외

2) 금융기관 외 대출금

* 한국장학재단 학자금 대출, 전·월세 임대보증금 등

* 부채는 일반재산에서 차감 후 잔여액은 금융재산에서 차감

※ 소득인정액(소득분위) 계산 예시(단위 : 원)

| 사례1 | 사례2 | ||||

| 소득분위(2021년 기준) | 9분위 | 3분위 | |||

| 가구 소득인정액(①+②) | 5,260,000+5,265,300=10,525,300 | 2,500,000+316,367=2,816,367 | |||

| 구분 | 구분 | 금액 | 구분 | 금액 | |

| 소득(월 기준) | 학 | 상시근로소득 | 1,500,000 | 일용근로소득 | 800,000 |

| 부 | 상시근로소득 | 4,160,000 | 사업소득 | 2,500,000 | |

| 모 | 일용근로소득 | 1,800,000 | 없음 | - | |

| 소득평가액(①) | 1,500,000 - 1,300,000(학생소득공제) + 4,160,000 + [1,800,000/2(일용소득 공제)] = 5,260,000 | 800,000 - 1,300,000(학생소득공제 / 공제 후 음수(-) 0원 처리) + 2,500,000 = 2,500,000 | |||

| 재산 | 학 | 요구불예금(금융) | 500,000 | 없음 | - |

| 부 | 주택(일반) | 450,000,000 | 임차보증금(일반) | 250,000,000 | |

| 주식(금융) | 30,000,000 | 요구불예금(금융) | 30,000,000 | ||

| 모 | 임차보증금(일반) | 300,000,000 | 토지(일반) | 20,000,000 | |

| 보험증권(금융) | 10,000,000 | 적금(금융) | 30,000,000 | ||

| 부채 | 학 | 학자금 대출 | 3,000,000 | 학자금 대출 | 2,500,000 |

| 부 | 임대보증금 | 350,000,000 | 금융기관 대출 | 170,000,000 | |

| 모 | 금융기관 대출 | 20,000,000 | 금융기관 대출 | 80,000,000 | |

| 자동차 | 학 | 없음 | - | 없음 | - |

| 부 | 자동차(장애인) | 30,000,000 | 자동차 | 10,000,000 | |

| 모 | 자동차 | 10,000,000 | 없음 | - | |

| 재산 소득환산액(②) | - 일반재산 [450,000,000 + 300,000,000 - 69,000,000(기본재산공제) - {부채차감(3,000,000 + 350,000,000 + 20,000,000)}] x 일반재산환산율(4.17%/3) = 4,281,200 - 금융재산 (500,000 + 30,000,000 + 10,000,000) x 금융재산환산율(6.26%/3) = 845,100 - 자동차 10,000,000 x 자동차 환산율(4.17%/3) = 139,000(장애인 자동차 1대 제외) - 합계 : 4,281,200 + 845,100 + 139,000 = 5,265,300 |

- 일반재산 [250,000,000 + 20,000,000 - 69,000,000(기본 재산 공제) - {부채차감(2,500,000 + 170,000,000 + 80,000,000)}] x 일반재산환산율(4.17%/3) = 0 (기본재산액 공제 및 부채차감 후 부채가 남아 일반재산은 0월이 되며 금융재산에서 남은 부채를 차감) - 금융재산 (30,000,000 + 30,000,000 - 51,500,000(부채 남은 금액) x 금융재산환산율(6.26%/3) = 177,367 - 자동차 10,000,000 x 자동차 환산율(4.17%/3) = 139,000 - 합계 : 0 + 177,367 + 139,000 = 316,367 |

|||

이렇게 위의 방법을 통해 자신의 소득인정액을 계산하여 소득분위를 확인하실 수 있지만, 이런 소득인정액 계산 방법은 어려우실 수 있으니 아래의 소득인정액 모의계산을 통하시면 간편하게 자신의 소득분위를 구하실 수 있습니다.

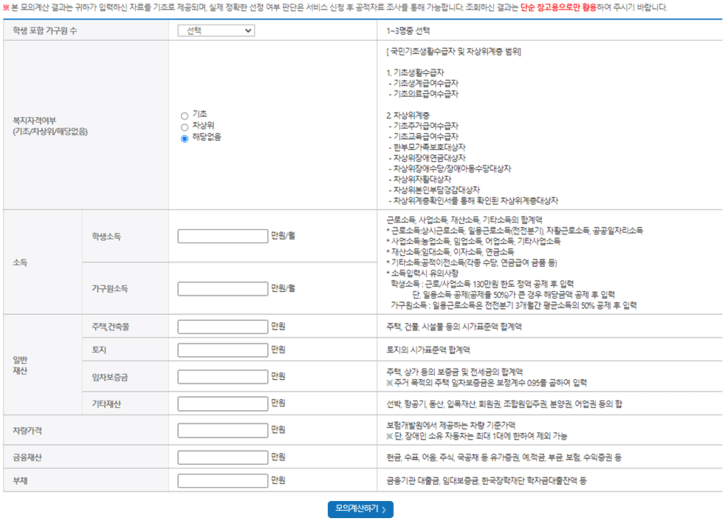

위의 '국가장학금 소득인정액 모의 계산(바로 가기)'를 통해 접속하시면 위의 사진과 같은 국가장학금 모의계산 창이 뜨게 됩니다.

여기서 자신의 소득, 재산, 차량 등의 금액을 입력하신 후 '모의 계산하기'를 누르시면 자신의 소득인정액을 확인하실 수 있습니다.

이렇게 알아본 자신의 소득인정액을 위에서 알려드린 국가장학금 소득분위 표에서 자신의 소득분위를 확인하실 수 있으며 소득분위에 따라 국가장학금 지원금액이 달라지게 됩니다.

오늘은 이렇게 국가장학금 조건과 소득분위에 따른 국가장학금 지원금액 그리고 자신의 소득인정액으로 자신의 소득분위를 알아보실 수 있는 방법에 대해 알려드렸습니다. 복잡해 보이시더라도 처음이 어려우니 1번만 따라 해 보신다면 나중에는 편하게 활용하실 수 있을 것입니다.

농촌 출신 대학생 학자금 융자(한국장학재단) 총정리

농어촌 출신 대학생에게 등록금의 전액을 무이자로 대출해주는 농촌 출신 대학생 학자금 융자는 농어업인 자녀들의 고등교육기회를 보장하기 위해 시행된 대출제도로 상환기간을 최대 10년까

si34.tistory.com