2019년 12월 31일까지 한시적으로 운영되었던 납부의무 소멸제도의 혜택을 받지 못했던 사람들을 위해 국세청에서 다시 시행한 제도인 체납액 징수 특례 제도에 대해 자세하게 알아보시길 원하신다면 아래 참고하셔서 기간, 혜택, 신청 자격과 방법에 대해 알아보시고 활용해보시기 바랍니다.

체납액 징수 특례 제도란?

영세 개인사업자가 폐업한 다음 다시 사업을 시작하거나 취업을 하게 된다면 세금 체납액(종합 소득세, 부가가치세 합계액)에 대해서 가산금을 면제해주거나 최대 5년까지 분납을 허용하는 제도입니다.

납부의무 소멸제도와 마찬가지로 한시적으로 운영이 되는 제도이지만, 이번에는 그 기간이 길어져서 2020년 1월 1일부터 2024년 12월 31일까지입니다.

체납액 징수 특례 제도 신청 자격

2020년 12월 31일 이전에 모든 개인사업을 폐업한 자가 폐업일이 속하는 연도를 포함하여 폐업 전 3년간 소득금액이 평균 15억 원 미만이시면서 체납액(종합소득세, 부가가치세의 합계액)이 5천만 원 이하 그리고 아래의 두 가지 요건 중 하나에 해당하시면 신청 자격이 해당이 됩니다.

① 2020년 1월 1일부터 2023년 12월 31일 이내에 다시 사업자등록을 신청하고 1개월 이상 영업을 한 경우

② 2020년 1월 1일부터 2023년 12월 31일 이내에 직장에 취업해서 3개월 이상 근무할 경우

※ 체납액 납부의무 소멸 특례(조특법 제99조의 5)에 해당하는 경우 또는 5년 내 조세범 처벌법에 따른 처벌·처분 또는 관련 재판이 진행 중이시라면 신청하실 수 없습니다.

체납액 징수 특례 제도 신청 방법

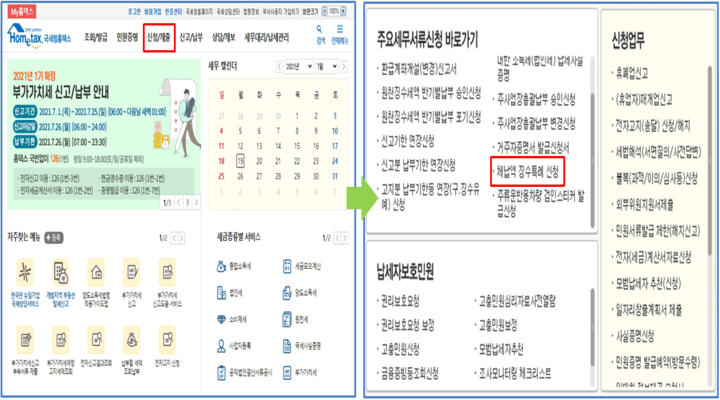

온라인으로 체납액 징수 특례 제도를 신청하시기 위해서는 국세청 홈택스(www.hometax.go.kr) 홈페이지에 바로 가기를 통해 접속하신 후 메인 메뉴 "신청/제출 → 주요 세무 서류 신청 바로 가기 → 체납액 징수 특례 신청"을 통해서 신청하실 수 있습니다.

또는 오프라인에서 체납액 징수 특례 제도 신청은 전국 세무서에 방문 신청하실 수 있습니다.