실손의료보험 무사고자 보험료 할인제도란 일정 기간의 할인 판정기간 동안에 보험금을 받은 적이 없다면 보험료의 10%를 할인해주는 제도입니다. 자동차 보험은 1년 혹은 3년간 무사고라면 보험료 할인이 되고 사고가 발생하면 보험료가 할증이 되는 것과 비슷한 실손의료보험의 제도입니다.

실손의료보험에서는 건강한 분들이 병원에 가지 않는다면 할인을 받을 수 있습니다. 이런 무사고자 보험료 할인제도를 활용하시면 보험금을 청구하시는 것보다 보험료 청구를 하지 않고 보험료 할인을 받는 것이 이득이 되는 경우가 있습니다.

2013년 3월 31일 이전에 실손의료보험에 가입하신 분과 2017년 4월 1일 이후 가입하신 분들이 무사고자 보험료 할인제도를 받으실 수 있는 대상이며 기간에 따라서 할인받으실 수 있는 방법에는 차이가 있습니다.

무사고자 보험료 할인제도 판정 기간

○ 2013년 3월 31일 이전 가입자

2013년 이전에는 보험료의 갱신주기가 3년 또는 5년이었기에 예를 들어 3년간 병원에 가지 않아서 보험금을 받은 적이 없다면 다음 갱신주기 3년 동안은 무사고자 보험료 할인제도에 의해서 100%가 할인이 됩니다.

○ 2017년 4월 1일 이후 가입자

2017년 4월 1일 이후에는 보험료 갱신주기가 1년으로 변경이 되어서 할인 판정기간을 2년으로 적용하기 때문에 2년 동안 보험금을 수령하지 않았다면 다음 1년 동안 무사고자 보험료 할인제도에 의해서 보험료의 10%를 할인받게 됩니다.

무사고자 보험료 할인제도 혜택 활용 법

판정 기간을 확인하시고 장기간 입원 치료나 통원치료를 받지 않는 보통의 건강한 분들은 수년 동안 병원에 한 번도 가지 않거나 1년에 한 두 차례만 병원에 가는 경우가 대부분입니다.

이럴 땐 병원비가 많이 나오지 않는다면 보험금 청구를 하지 않고 할인을 받는 것이 더 유리한 경우가 생기게 됩니다.

보험금 청구권 소멸시효는 3년이기에 바로 보험금을 청구하지 마시고 영수증을 모아두셨다가 할인받는 것이 이득인지 보험금을 받는 것이 이득인지 계산을 해보신 후 처리를 하시면 되겠습니다.

○ 보험금을 받아도 할인되는 항목

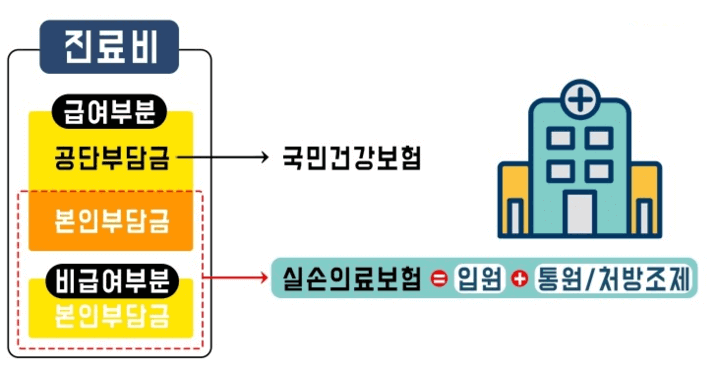

- 건강보험이 적용되는 급여항목

- 4대 중증질환

- 암, 뇌혈관질환, 심장질환, 희귀/난치성 질환

위의 항목은 보험금을 수령하시더라도 실손의료보험 무사고 보험료 할인을 받을 수 있으니 건강보험이 적용되는 항목들은 보험금 청구를 꼭 하셔야 합니다.

※ 4세대 실손의료보험 할인 할증, 할증률

| 구분 | 1등급(할인) | 2등급(유지) | 3등급(할증) | 4등급(할증) | 5등급(할증) |

| 할인/할증률 | -5% | 0 | +100% | +200% | +300% |

| 비급여 항목 지급 보험금 | 비급여 지급보험 없음. | 100만 원 미만 | 150만 원 미만 | 300만 원 미만 | 300만 원 이상 |